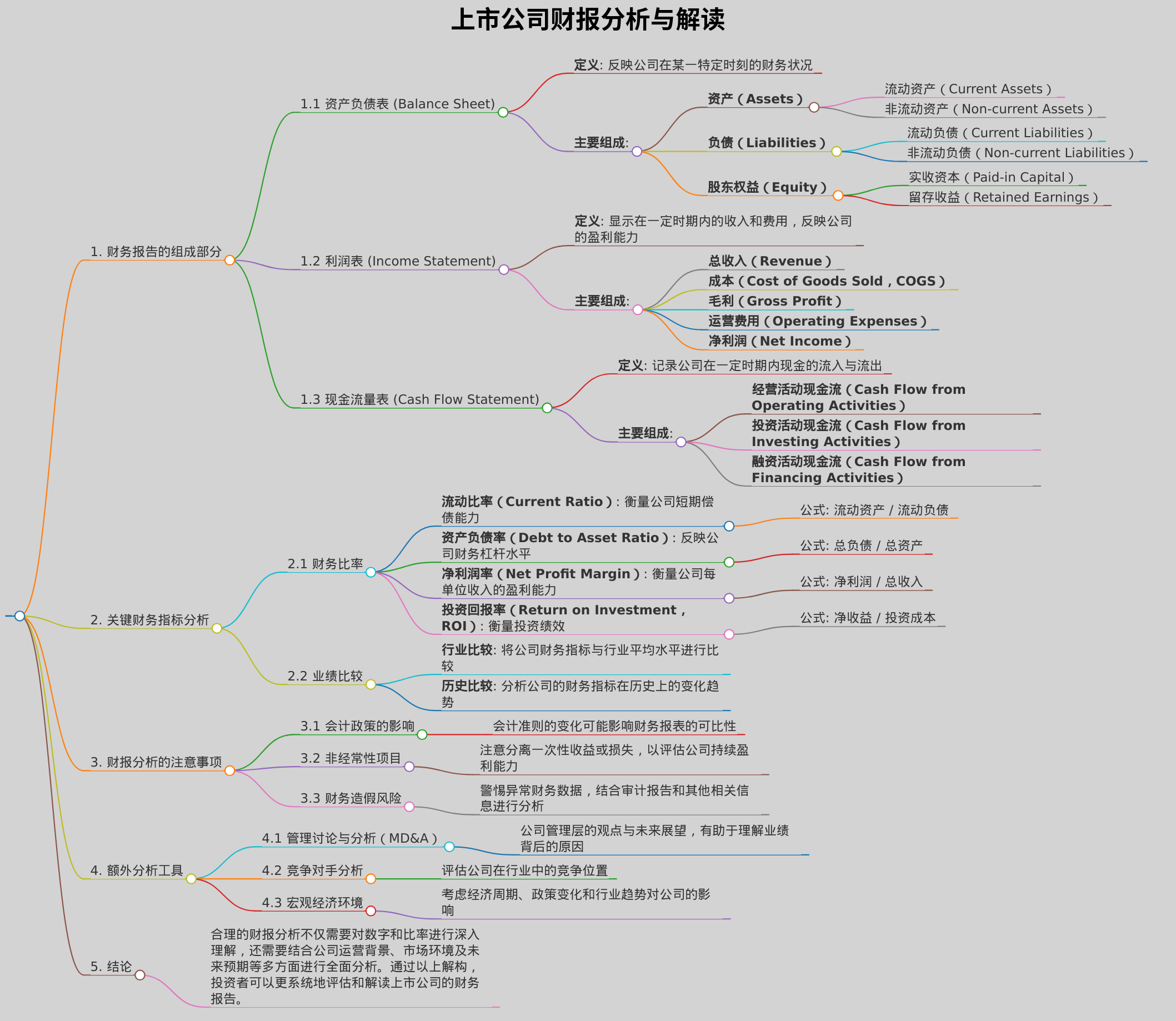

# 上市公司财报分析与解读

- 上市公司财务报告是评估公司财务健康和投资潜力的重要工具。分析财报需要关注多个关键方面,以下是将财报分析的过程拆解成易于理解的模块。

## 1. 财务报告的组成部分

### 1.1 资产负债表 (Balance Sheet)

- **定义**: 反映公司在某一特定时刻的财务状况

- **主要组成**:

- **资产(Assets)**

- 流动资产(Current Assets)

- 非流动资产(Non-current Assets)

- **负债(Liabilities)**

- 流动负债(Current Liabilities)

- 非流动负债(Non-current Liabilities)

- **股东权益(Equity)**

- 实收资本(Paid-in Capital)

- 留存收益(Retained Earnings)

### 1.2 利润表 (Income Statement)

- **定义**: 显示在一定时期内的收入和费用,反映公司的盈利能力

- **主要组成**:

- **总收入(Revenue)**

- **成本(Cost of Goods Sold,COGS)**

- **毛利(Gross Profit)**

- **运营费用(Operating Expenses)**

- **净利润(Net Income)**

### 1.3 现金流量表 (Cash Flow Statement)

- **定义**: 记录公司在一定时期内现金的流入与流出

- **主要组成**:

- **经营活动现金流(Cash Flow from Operating Activities)**

- **投资活动现金流(Cash Flow from Investing Activities)**

- **融资活动现金流(Cash Flow from Financing Activities)**

## 2. 关键财务指标分析

### 2.1 财务比率

- **流动比率(Current Ratio)**: 衡量公司短期偿债能力

- 公式: 流动资产 / 流动负债

- **资产负债率(Debt to Asset Ratio)**: 反映公司财务杠杆水平

- 公式: 总负债 / 总资产

- **净利润率(Net Profit Margin)**: 衡量公司每单位收入的盈利能力

- 公式: 净利润 / 总收入

- **投资回报率(Return on Investment,ROI)**: 衡量投资绩效

- 公式: 净收益 / 投资成本

### 2.2 业绩比较

- **行业比较**: 将公司财务指标与行业平均水平进行比较

- **历史比较**: 分析公司的财务指标在历史上的变化趋势

## 3. 财报分析的注意事项

### 3.1 会计政策的影响

- 会计准则的变化可能影响财务报表的可比性

### 3.2 非经常性项目

- 注意分离一次性收益或损失,以评估公司持续盈利能力

### 3.3 财务造假风险

- 警惕异常财务数据,结合审计报告和其他相关信息进行分析

## 4. 额外分析工具

### 4.1 管理讨论与分析(MD&A)

- 公司管理层的观点与未来展望,有助于理解业绩背后的原因

### 4.2 竞争对手分析

- 评估公司在行业中的竞争位置

### 4.3 宏观经济环境

- 考虑经济周期、政策变化和行业趋势对公司的影响

## 5. 结论

- 合理的财报分析不仅需要对数字和比率进行深入理解,还需要结合公司运营背景、市场环境及未来预期等多方面进行全面分析。通过以上解构,投资者可以更系统地评估和解读上市公司的财务报告。

复制内容

下载markdown文件

在线编辑