- 为了更好地理解和记忆“OB的提报及更新”这一主题,可以将其拆解为几个关键模块。以下是每个模块的详细内容:

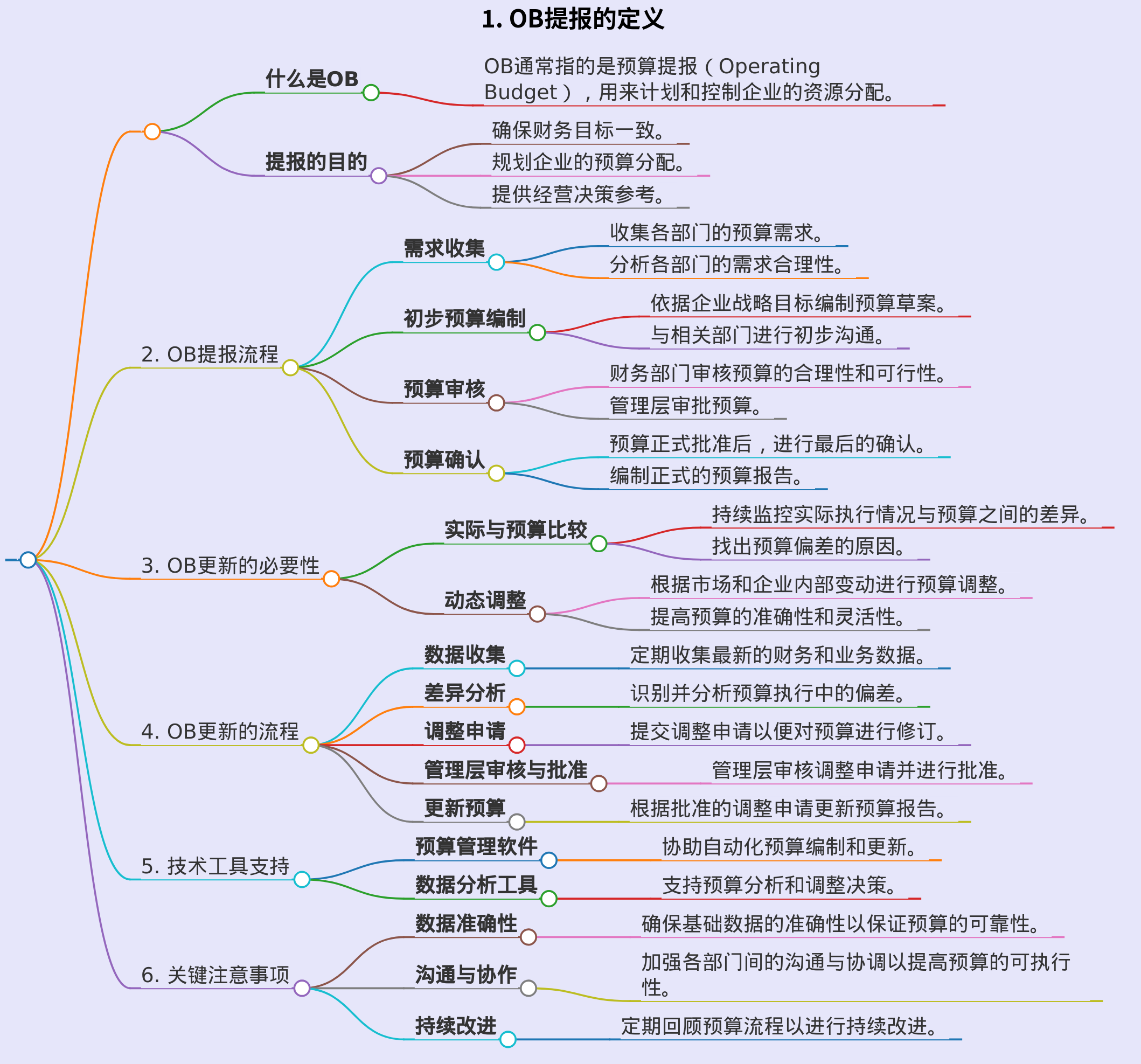

## 1. OB提报的定义

- **什么是OB**

- OB通常指的是预算提报(Operating Budget),用来计划和控制企业的资源分配。

- **提报的目的**

- 确保财务目标一致。

- 规划企业的预算分配。

- 提供经营决策参考。

## 2. OB提报流程

- **需求收集**

- 收集各部门的预算需求。

- 分析各部门的需求合理性。

- **初步预算编制**

- 依据企业战略目标编制预算草案。

- 与相关部门进行初步沟通。

- **预算审核**

- 财务部门审核预算的合理性和可行性。

- 管理层审批预算。

- **预算确认**

- 预算正式批准后,进行最后的确认。

- 编制正式的预算报告。

## 3. OB更新的必要性

- **实际与预算比较**

- 持续监控实际执行情况与预算之间的差异。

- 找出预算偏差的原因。

- **动态调整**

- 根据市场和企业内部变动进行预算调整。

- 提高预算的准确性和灵活性。

## 4. OB更新的流程

- **数据收集**

- 定期收集最新的财务和业务数据。

- **差异分析**

- 识别并分析预算执行中的偏差。

- **调整申请**

- 提交调整申请以便对预算进行修订。

- **管理层审核与批准**

- 管理层审核调整申请并进行批准。

- **更新预算**

- 根据批准的调整申请更新预算报告。

## 5. 技术工具支持

- **预算管理软件**

- 协助自动化预算编制和更新。

- **数据分析工具**

- 支持预算分析和调整决策。

## 6. 关键注意事项

- **数据准确性**

- 确保基础数据的准确性以保证预算的可靠性。

- **沟通与协作**

- 加强各部门间的沟通与协调以提高预算的可执行性。

- **持续改进**

- 定期回顾预算流程以进行持续改进。

通过将“OB的提报及更新”概念拆解为这些模块和子模块,可以更好地理解和掌握其关键内容。

复制内容

下载markdown文件

在线编辑